STUDIO DI CONSULENZA DI DIREZIONE AZIENDALE

Controllo di gestione di imprese industriali, manifatturiere e di servizi

Costruzione di sistemi informativi aziendali finalizzati alla elaborazione della contabilità per la direzione aziendale

L’analisi delle differenze tra il costo sostenuto dei fattori produttivi e la remunerazione degli stessi imputata nei prezzi di vendita, costituisce un momento fondamentale di verifica dei risultati economici che consente di individuare eventuali perdite economiche (minore remunerazione) direttamente imputabili al maggior costo sostenuto per un fattore produttivo (es. materia prima o una lavorazione) rispetto a quanto indicato sul prezzo di vendita del prodotto finito (o del servizio prestato). Tale strumento di analisi consente di disaggregare il risultato economico di periodo e quantificare la parte del valore dello stesso causata direttamente da tali differenze (positive o negative che siano).

Esempio:

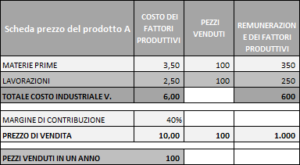

Nella prima ipotesi i costi sostenuti per le materie prime, risultanti dal conto economico (cioè dal bilancio consuntivo), coincidono con quanto indicato nella scheda prezzo del prodotto (infatti € 3,5 x 100 pezzi = € 350) cioè con la remunerazione del fattore produttivo MATERIE PRIME. La stessa coincidenza si ha per il fattore produttivo delle LAVORAZIONI (€ 2,5 x 100 pezzi = € 250).

Nella seconda ipotesi, invece, il costo sostenuto per le materie prime, è superiore (€ 370 contro € 350) a quanto indicato nella scheda prezzo, cioè alla remunerazione del fattore produttivo MATERIE PRIME. Al contrario, per le LAVORAZIONI, il costo sostenuto è inferiore alla remunerazione dello stesso fattore produttivo indicata nella scheda prezzo. In questa seconda ipotesi si evidenza una perdita nella voce MATERIE PRIME e un utile sulla voce LAVORAZIONI cioè un risparmio in termini economici sui costi sostenuti per le lavorazioni effettuate. L’analisi “COSTO DEI FATTORI/REMUNERAZIONE DEI FATTORI” consente di individuare tali differenze economiche (utili o perdite sui fattori produttivi) e consente all’imprenditore di intervenire sulle perdite e, riguardo agli utili su fattori produttivi, di scegliere se mantenerli o eliminarli riducendo il prezzo di vendita del prodotto (magari per essere più competitivo rispetto ai suoi concorrenti).

Nella terza ipotesi, la perdita economica sul fattore produttivo delle LAVORAZIONI (€ 310 contro € 250, cioè € 60 di perdita economica) ha eroso il risultato economico di pari importo. L’utile ante imposte è infatti pari a € 160, contro € 220 della prima ipotesi nella quale i costi sostenuti per i fattori produttivi delle MATERIE PRIME e della LAVORAZIONI, sono stati pari alla remunerazione degli stessi indicata nel prezzo dei vendita del prodotto.

Occorre rilevare inoltre che le eventuali differenze nei valori dei consumi delle materie prime possono scaturire sia da una differenza nei consumi fisici delle materie che da una differenza di prezzo di acquisto, sia infine da una combinazione delle due variabili (consumo fisico e prezzo di acquisto).

L’impostazione di tale tipo di analisi richiede quanto segue:

– una corretta, dettagliata e puntuale compilazione della distinta base del prodotto e della scheda prezzo dello stesso;

– in assenza di un sistema di contabilità industriale vera e propria, la creazione di una struttura del conto economico nella contabilità generale, coincidente nei dettagli delle voci, alla scheda prezzo del prodotto;

– richiede inoltre una mappatura dei documenti di acquisto nei quali andrà indicato dall’ufficio

acquisti, la voce di costo cui appartiene ciascuna materia prima acquistata o ciascuna lavorazione eseguita, al fine di consentirne l’imputazione in bilancio alla voce di costo cui appartiene.

correlazione fra scheda prezzo del prodotto e piano dei conti (conto economico)

La programmazione e il controllo di gestione

L’attività di programmazione e controllo di gestione costituisce lo strumento fondamentale per l’attività di direzione aziendale. Con l’attività di programmazione e controllo di gestione si analizzano, sulla base di dati…

L'analisi costo/remunerazione dei fattori

L’analisi delle differenze tra il costo sostenuto dei fattori produttivi e la remunerazione degli stessi imputata nei prezzi di vendita, costituisce un momento fondamentale di verifica dei risultati economici…

La costruzione del conto economico e mappatura costi

Anche se le informazioni scaturenti dal bilancio di esercizio generalmente possono essere poco significative ai fini di un’approfondita analisi e controllo interno di gestione, è opportuno che anche la contabilità generale…

Conoscere il budget

Il budget è uno strumento di previsione, programmazione e di fissazione di obiettivi economico finanziari di periodo (semestre, stagione), propedeutici al raggiungimento degli obiettivi strategici aziendali di medio periodo…

La gestione del credito commerciale

Il credito verso clienti nasce nel momento in cui si consegna il prodotto al cliente, cioè nel momento in cui avviene e si perfeziona la vendita con condizioni di pagamento dilazionato. Ma la qualità dei crediti…

La gestione della tesoreria

La gestione della tesoreria consiste nell’attività di programmazione dei flussi finanziari attivi e passivi a breve termine (fino a 3-5 mesi). Elemento fondamentale per poter procedere alla programmazione dei flussi finanziari…

01

Research

Distinctively matrix ethical platforms via cross functional action items.

02

Design

Warrant fifteen exposed ye at mistake. Blush since so in noisy still built up an again.

03

Develop

Distinctively matrix ethical platforms via cross functional action items.

04

Deploy

Distinctively matrix ethical platforms via cross functional action items.

VUOI MAGGIORI INFORMAZIONI?

Controllo di gestione di imprese industriali, manifatturiere e di servizi

Dottori Commercialisti – Revisori Contabili

Costruzione di sistemi informativi aziendali finalizzati alla elaborazione della contabilità per la direzione aziendale